中金|信贷开门红为何超预期?

2024-05-30 【 字体:大 中 小 】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金货币金融研究

事件

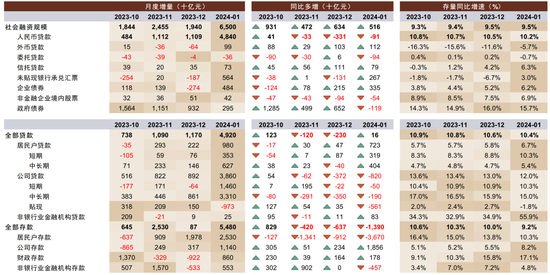

人民银行发布1月金融数据:新增贷款4.9万亿元,与去年同期基本持平,高于Wind一致预期的4.7万亿元,贷款余额增速10.4%,较上月继续下降0.2ppt;新增社融6.5万亿元,同比多增5160亿元,高于Wind一致预期的5.8万亿元;社融余额增速9.5%,环比上月持平。

Content

正文

评论

信贷“开门红”为何超预期?市场此前对1月信贷预期不高,主要由于2023年11月金融座谈会[1]提到“统筹考虑今年后两个月和明年开年的信贷投放”,在该导向下,部分项目储备可能在去年年底提前释放;去年1月新增贷款4.9万亿元,同比多增9200亿元,基数较高。1月信贷实际投放好于预期,主要由于:1)去年同期疫情后初期叠加春节效应导致低基数,居民贷款去年同比少增5858亿元,今年同比多增7229亿元,是超预期的主要贡献来源,其中居民短期/中长期贷款分别同比多增3187/4041亿元,在住房销售低于去年同期的情况下可能主要由消费和经营贷贡献;2)对公贷款方面,去年高基数下今年同比少增8200亿元,但剔除票据同比仅少增2400亿元,放缓幅度低于预期,体现出银行项目储备较好,以及降息预期下“早投放、早收益”的动力仍在。1月新增5000亿元抵押补充贷款[2](PSL)后部分城市城中村首批贷款落地,截至1月底第一批房地产项目“白名单”中83个项目发放贷款共179亿元,截至2月初1万亿元国债项目全部下达,对1月对公贷款也有一定贡献。1月票据贴现净减少9730亿元(同比多减5606亿元),体现出贷款投放较好、减少票据贴现腾挪信贷额度。

社融增长同样超预期。12月新增社融6.5万亿元,同比多增5160亿元,同样超预期。社融超预期主要来自:1)企业债券同比多增3349亿元,主要由于去年同期利率波动和春节效应导致低基数;2)表外票据同比多增2672亿元,主要由于表内票据贴现减少。另外,政府债券同比少增1193亿元,主要由于去年四季度国债和特殊再融资债资金拨付后地方收支压力缓解,地方债供给减少。

春节因素下M1增速回升。1月M1增速5.9%,环比上升4.6个百分点;1月M1环比增速2.0%,相比去年同期的-2.5%上升4.5个百分点。我们认为1月M1增速的回升主要与春节错期因素有关,经济活动恢复情况仍有待通过3月数据进一步观察;1月M2增速8.7%,环比下降1.0ppt,主要由于居民存款同比少增3.7万亿元导致。我们认为居民存款主要由于理财规模降幅小于去年(我们估算今年1月环比下降约1400亿元,而去年同期下降1.2万亿元),以及春节错期原因提高1月居民消费。

后续信贷投放如何展望?综合来看,1月信贷和社融开门红好于预期,除春节错期因素外,也体现出银行年初项目储备较好,以及早投放、早受益的动力较强。我们预计年初信贷主要投向基建、制造业、绿色、普惠、三大工程等政策支持领域,以及同业价格竞争较为激烈的个人消费和经营贷等领域,信贷需求的实质性恢复仍需观察更多信号。考虑到去年2月、3月新增贷款基数较高,我们预计今年2-3月贷款实现同比多增有一定难度。从全年看,我们预计“盘活存量”的背景下,信贷投放更加注重效率而非规模,2024 年新增贷款规模可能略低于 2023 年,贷款增速下降,信贷量价更加平衡(参见《货币政策报告解读(4Q23)》[3])。后续重点关注房地产城市融资机制落地效果、三大工程进展、国债项目落地以及更多“稳增长”政策情况。

银行股观点更新:回归基本面。年初银行股在“高股息”行情下表现较好,但近期波动率上升。业绩期临近,我们建议更加关注银行基本面情况:存量按揭利率下调、保险“报行合一”和城投化债影响下4Q23和1Q24银行净利息收入和手续费收入增速可能承压,4Q23在其他非息收入低基数影响下营收表现出韧性,但部分银行信用成本下降空间受限,净利润增速有所下滑;1Q24部分全国性银行在去年其他非息收入高基数影响下营收和利润增速可能有所下滑,重点关注估值和仓位较低、增长较快或资产质量存在改善预期的中小银行。

风险

经济增长恢复不及预期;房地产和地方隐性债务风险。

图表:1月金融数据一览

资料来源:人民银行,Wind,中金公司研究部

图表:社融/信贷增速环比持平/-0.2ppt

资料来源:人民银行,Wind,中金公司研究部

图表:M1/M2同比增速5.9%/8.7%

资料来源:人民银行,Wind,中金公司研究部

图表:春节较晚的年份通常1月M1环比增速较高

资料来源:人民银行,Wind,中金公司研究部

图表:近期信贷脉冲有所上行

资料来源:Wind,中金公司研究部

图表:1月票据贴现利率略低于去年同期,可能主要由于供给减少

资料来源:人民银行,Wind,中金公司研究部

图表:1月新房销售低于去年同期,二手房销售好于去年同期

资料来源: Wind,中金公司研究部

图表:12月早偿率仍位于历史同期较高水平

资料来源:人民银行,Wind,中金公司研究部

图表:2023年12月和2024年1月PSL净增5000亿元

资料来源:人民银行,Wind,中金公司研究部

图表:2023年一季度信贷占比明显高于往年

资料来源:人民银行,Wind,中金公司研究部

[1]http://www.csrc.gov.cn/csrc/c100028/c7444040/content.shtml

[2]https://www.cs.com.cn/xwzx/hg/202401/t20240110_6384332.html

[3]https://www.research.cicc.com/zh_CN/report?id=330393&entrance_source=search_vertical_reportlist&page=1&yPosition=0

Source

文章来源

本文摘自:2024年2月10日已经发布的《信贷开门红为何超预期?》

分析员 林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;

分析员 许鸿明 SAC 执证编号:S0080523080007;

分析员 周基明 SAC 执证编号:S0080521090005;SFC CE Ref:BTM336;

分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055

Legal Disclaimer

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可(金麒麟分析师)的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:吴思楠

猜你喜欢

俄方:消灭5962人,大部分来自……

5416

5416 小鹏汽车7月交付11145台 1-7月累计交付63173台

4823 急速下坠、关门夹人,“高龄”电梯故障频发当引起重视

1194 德尔转债上涨046%,转股溢价率1997%

6104 贺维:PTA基差修复驱动盘面走强

8149 推动中国品牌“走出去”,不断强化全球供应链竞争优势

6684 联泰转债上涨063%,转股溢价率3568%

5261 “花王”来了!广州荔湾年宵花PK结果揭晓

7297 央行有关部门负责人:长期国债收益率将运行在与长期经济增长预期相匹配的合理区间内

7738 港股异动 上美股份(02145)涨超3% 韩束春节假期抖音GMV亮眼 红蛮腰系列持续放量

456

中国银行间交易商协会对6家中小金融机构涉嫌代持等违规行为启动自律调查

三大城市群制造业:谁对劳动力吸纳能力强,谁创新能力强

债牛行情再次上演!国债期货多个期限合约创新高,还能持续多久?

国产武侠大作《紫塞秋风》新修版Demo上架Steam!

【企业动态】众泰汽车新增1件判决结果,涉及技术委托开发合同纠纷

澄天伟业(300689SZ):将继续加大海外业务投资 坚持拓展海外市场的战略布局

京东公益“星光传递”计划圆满完成 向百余所小学捐赠图书近7万本

【今日主题前瞻】产能供不应求,海外巨头拟超10亿美元加大投入该先进技术

广汽埃安锐湃智能生态电驱工厂正式投产 M25超级电驱同步下线

沧县农村信用联社股份有限公司成被执行人,被执行金额430980元

里昂:维持中国财险(02328)“跑赢大市”评级 目标价升至135港元

国家医保局:不要因费用问题影响病人救治

小鹏汽车7月交付11145台 1-7月累计交付63173台

统计局:7月官方制造业PMI为494% 制造业景气度基本稳定

电白区召开会议推进民生实事,确保目标任务如期完成

港股异动 恒宇集团(02448)再跌超45% 本周累跌88% 总市值已不足3500万港元

罗永浩将起诉锤子科技投资人郑刚:公司已完成相关证据和材料的取证

精达股份(600577SH)拟每股派004元 于9月19日分红

智动力(300686SZ):与三星、谷歌、OPPO等消费电子品牌建立了长期且稳定的合作关系

外汇界新一:黄金砸的痛快至极

里昂:维持中国财险(02328)“跑赢大市”评级 目标价升至135港元

国家医保局:不要因费用问题影响病人救治

小鹏汽车7月交付11145台 1-7月累计交付63173台

统计局:7月官方制造业PMI为494% 制造业景气度基本稳定

电白区召开会议推进民生实事,确保目标任务如期完成

港股异动 恒宇集团(02448)再跌超45% 本周累跌88% 总市值已不足3500万港元

罗永浩将起诉锤子科技投资人郑刚:公司已完成相关证据和材料的取证

精达股份(600577SH)拟每股派004元 于9月19日分红

智动力(300686SZ):与三星、谷歌、OPPO等消费电子品牌建立了长期且稳定的合作关系

外汇界新一:黄金砸的痛快至极